Nos newsletters boursières

Analyses de marché, conseils boursiers et tendances d'investissement.

Archives récentes

- Rien n'arrête les marchés 04 mai 2026

- EssilorLuxottica : récit contre fondamentaux 27 avril 2026

- Résilience Ratio : votre portefeuille résiste-t-il aux crises ? 20 avril 2026

- Le générateur de portefeuille Anantys 13 avril 2026

- Votre PEA n'est pas une stratégie 06 avril 2026

- Krach du Liberation Day : un an après 30 mars 2026

- Guerre en Iran : Les marchés chutent… Faut-il vendre ? Spoiler: non. 23 mars 2026

- GTC 2026 : Nvidia, la bulle qui refuse d'éclater 16 mars 2026

- Trouver la bonne action en bourse : notre screener actions & ETF 09 mars 2026

- Netflix dit non à Warner, l'action rebondit 03 mars 2026

- L'action Microsoft chute en bourse, est-ce normal ? 27 févr. 2026

- La SaaSpocalypse ? 16 févr. 2026

- Japon : records boursiers sous contrainte 09 févr. 2026

- Synchro bancaire : la beta est ouverte 02 févr. 2026

- Le TACO Trade 26 janv. 2026

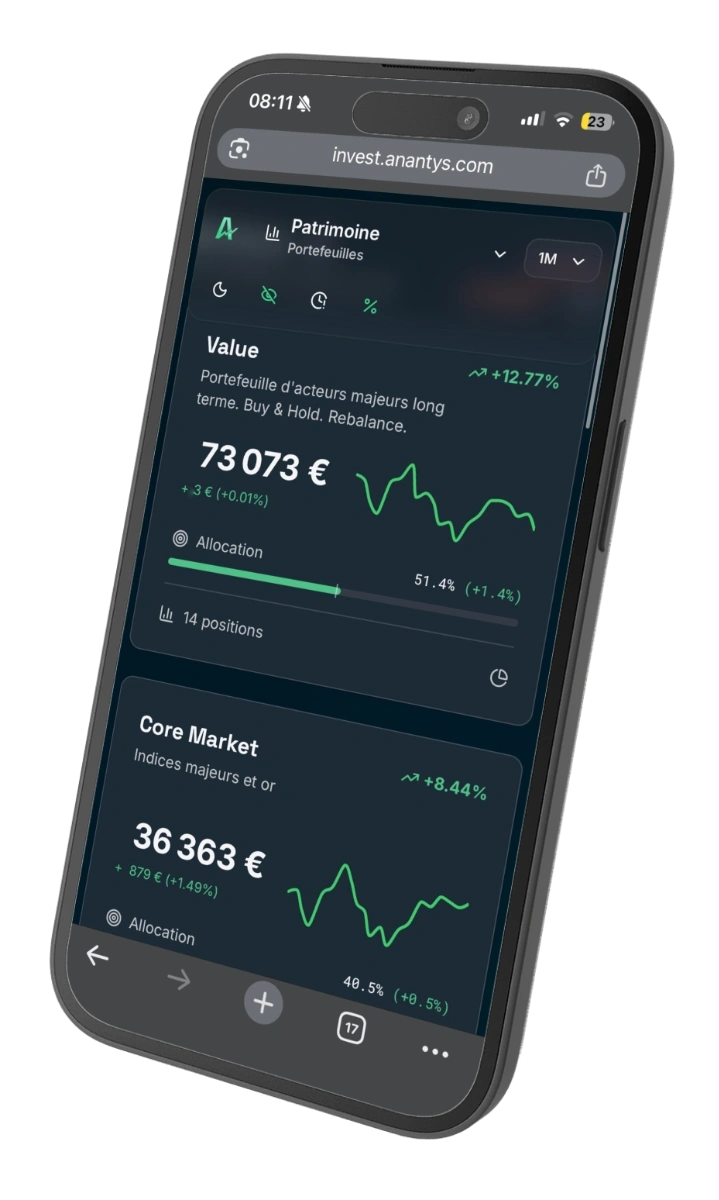

Analysez votre portefeuille avec Anantys

- 100% gratuit pour tester, payez à l'usage ensuite

- Synchronisez votre PEA ou CTO en 2 clics

- Obtenez une analyse IA objective de vos positions