Gérez votre portefeuille comme un pro

- Dashboard professionnel pour investisseurs particuliers

- Allocations cibles

En finir avec cette idée : « La bourse c'est pas pour moi »

C'est la phrase qu'on entend le plus souvent. Déclinée en variantes : « je n'ai pas assez d'argent », « c'est trop compliqué », « c'est pour les riches », « c'est trop risqué », etc, complétez comme vous voulez. Derrière ces phrases, il y a trois croyances. Les trois sont fausses. Les trois font mal. Les trois sont à combattre et à déconstruire. Votre vous-même du futur vous en remerciera.

Investir (et non pas « spéculer », on y reviendra) c'est beaucoup plus simple qu'on le croit. Et ça n'est pas aussi risqué qu'on peut le croire, si on s'y prend correctement, en suivant des principes simples et éprouvés. Ce n'est pas une question de talent, de connaissance ou de richesse. C'est une question de temps et de régularité. Avant tout, une question d'état d'esprit et de comportement.

Investir et spéculer : deux choses radicalement différentes

Quand quelqu'un dit « la bourse c'est trop risqué », il pense en réalité à la spéculation. Et il a raison : la spéculation est risquée. Mais investir et spéculer n'ont presque rien en commun. Les confondre, c'est comme confondre conduire et faire de la course automobile.

Spéculer : parier sur le court terme

Spéculer, c'est essayer de prédire les mouvements de prix à court terme pour acheter bas et revendre haut — rapidement. Le day trading, les options, les crypto-monnaies achetées sur un coup de tête, les actions « qui vont exploser la semaine prochaine » — tout ça, c'est de la spéculation.

La spéculation repose sur le timing : acheter avant que ça monte, vendre avant que ça baisse. Le problème ? Personne ne sait prédire les marchés à court terme. Personne. Ni les analystes de banques d'investissement, ni les algorithmes, ni votre cousin qui « s'y connaît ». Les études académiques sont unanimes : sur 10 ans, plus de 85 % des traders actifs font moins bien que le marché.

La spéculation, c'est un jeu à somme négative (les frais mangent les gains) où la majorité des participants perdent. C'est effectivement trop risqué pour la plupart des gens. Et ce n'est pas ce qu'on propose.

Investir : laisser le temps faire le travail

Investir, c'est placer son argent dans des entreprises réelles — via des actions ou des ETF — et les laisser travailler sur le long terme. Pas 3 semaines. Pas 6 mois. 5 ans, 10 ans, 20 ans.

Quand vous achetez un ETF MSCI World, vous ne pariez pas sur le cours de demain. Vous possédez une fraction de 1 500 entreprises qui produisent des biens, emploient des gens, génèrent du chiffre d'affaires et versent des dividendes. L'économie mondiale croît d'environ 3 % par an en moyenne. Sur le long terme, la bourse reflète cette croissance.

L'investisseur ne cherche pas à « timer » le marché. Il pratique le DCA (Dollar Cost Averaging) : investir un montant fixe à intervalles réguliers — par exemple 100 € chaque mois — quel que soit le niveau du marché. Pas de décision à prendre, pas de stress. Et il laisse les intérêts composés faire leur travail — c'est-à-dire que les gains génèrent eux-mêmes des gains, année après année.

La différence en un tableau

| Spéculer | Investir | |

|---|---|---|

| Horizon | Jours, semaines, mois | 5 à 30+ ans |

| Objectif | Profiter des variations de prix | Participer à la croissance économique |

| Méthode | Timing, analyse technique, paris | Achat régulier (DCA), diversification |

| Temps requis | Plusieurs heures par jour | 15 minutes par mois |

| Taux de réussite | ~15 % battent le marché sur 10 ans | ~100 % gagnent sur 15+ ans (MSCI World) |

| Stress | Élevé | Quasi nul si on respecte la méthode |

| Compétences requises | Élevées (et souvent insuffisantes) | Trois principes à comprendre |

Cet article parle d'investir — pas de spéculer. Et la suite va vous montrer que les trois excuses classiques pour ne pas investir ne tiennent pas.

Croyance n°1 : « Il faut être riche pour investir »

C'est le frein le plus répandu — et le plus facile à déconstruire.

Les chiffres : 50 € par mois

Imaginons que vous investissiez 50 € par mois dans un ETF qui réplique le marché mondial (MSCI World). C'est le prix d'une place de concert ou d'une sortie au restaurant.

Avec un rendement annuel moyen de 8 % (c'est la moyenne historique du MSCI World sur les 30 dernières années, dividendes réinvestis) :

| Durée | Capital investi | Valeur du portefeuille | Gains générés |

|---|---|---|---|

| 5 ans | 3 000 € | ~3 670 € | 670 € |

| 10 ans | 6 000 € | ~9 150 € | 3 150 € |

| 15 ans | 9 000 € | ~17 400 € | 8 400 € |

| 20 ans | 12 000 € | ~29 500 € | 17 500 € |

| 30 ans | 18 000 € | ~74 500 € | 56 500 € |

Avec 50 € par mois — un montant que la majorité des gens peuvent dégager — vous construisez un capital de près de 30 000 € en 20 ans, dont plus de la moitié est constituée de gains. Et si vous passez à 100 €, doublez ces chiffres. À 200 €, quadruplez-les.

Le vrai avantage des « petits » investisseurs

Ironiquement, investir avec un petit montant mensuel a un avantage structurel que les gros investisseurs n'ont pas : le DCA naturel (Dollar Cost Averaging). En investissant chaque mois, vous achetez parfois quand le marché est haut, parfois quand il est bas. Sur la durée, votre prix d'achat moyen se lisse. Vous n'avez pas besoin de « timer » le marché — la régularité fait le travail.

Un investisseur qui place 100 000 € d'un coup doit supporter le stress de savoir s'il a investi au bon moment. Celui qui investit 200 € par mois n'a pas ce problème.

Croyance n°2 : « Il faut s'y connaître »

L'image de l'investisseur en bourse — celui qui lit les bilans financiers, analyse les ratios, suit les cours en temps réel et prend des décisions stratégiques — est périmée. Elle correspond au stock picking, une approche qui n'est pas nécessaire pour investir efficacement.

L'ETF indiciel : investir sans rien analyser

Un ETF MSCI World contient plus de 1 500 entreprises réparties dans 23 pays. Quand vous achetez une part de cet ETF, vous investissez dans Apple, Microsoft, LVMH, Toyota, Nestlé, Samsung... et 1 494 autres entreprises. En un seul achat.

Vous n'avez pas besoin de : - Lire des bilans financiers - Comprendre le PER ou le BPA - Suivre l'actualité économique - Décider quand acheter ou vendre - Choisir entre des centaines d'entreprises

Vous avez besoin de comprendre trois principes :

- Diversifier — un ETF mondial le fait pour vous

- Investir régulièrement — un virement mensuel automatique

- Ne pas toucher — laisser le temps et les intérêts composés travailler

C'est tout. Le reste est optionnel. Si plus tard vous voulez approfondir, comprendre les secteurs, analyser des entreprises individuelles, vous le ferez par curiosité — pas par nécessité.

La connaissance qui compte vraiment

La seule connaissance indispensable n'est pas financière — elle est comportementale. Les études montrent que la principale cause de sous-performance des investisseurs particuliers n'est pas un mauvais choix de titres. C'est le comportement émotionnel : vendre dans la panique quand le marché baisse, acheter dans l'euphorie quand il monte.

L'investisseur qui ne sait rien mais qui tient sa stratégie (acheter chaque mois, ne pas vendre) surperforme celui qui connaît les marchés par cœur mais agit sous l'émotion. La discipline bat l'expertise.

Croyance n°3 : « C'est trop risqué »

Le mot « risque » en bourse est mal compris. On l'associe à « je vais tout perdre ». La réalité est plus nuancée — et surtout, le plus grand risque n'est pas celui qu'on croit.

Le risque à court terme : réel

Oui, les marchés baissent. Parfois violemment. Le MSCI World a perdu 50 % entre 2007 et 2009. Il a perdu 34 % en quelques semaines en mars 2020. Ces baisses sont réelles et effrayantes quand on les vit.

Le risque à long terme : quasi inexistant

Mais voici le fait que personne ne raconte : sur toute période de 15 ans ou plus, le MSCI World n'a jamais produit de rendement négatif. Jamais. Y compris pour quelqu'un qui aurait investi la veille du krach de 2008.

| Horizon | Pire rendement annualisé historique (MSCI World) |

|---|---|

| 1 an | -40 % |

| 5 ans | -3 % par an |

| 10 ans | +1 % par an |

| 15 ans | +3 % par an (toujours positif) |

| 20 ans | +5 % par an (toujours positif) |

Le risque en bourse n'est pas une question de si vous gagnez — c'est une question de combien de temps vous attendez.

Le DCA transforme les krachs en opportunité

Si vous investissez un montant fixe chaque mois, une baisse de marché signifie que vous achetez plus de parts pour le même prix. Quand le marché remonte ensuite, ces parts achetées au rabais génèrent une plus-value supérieure.

Les krachs sont douloureux pour celui qui a investi un gros montant d'un coup et qui en a besoin à court terme. Pour l'investisseur DCA long terme, les krachs sont mécaniquement des opportunités d'achat.

Le vrai risque : ne PAS investir

Voilà le point que personne n'explique assez. Le risque de ne rien faire est mesurable et certain. Il s'appelle l'inflation.

L'inflation : l'impôt invisible

L'inflation en France est d'environ 2 % par an en moyenne sur longue période. Ça paraît peu. Mais l'effet sur 20 ans est dévastateur :

| Montant aujourd'hui | Pouvoir d'achat dans 10 ans (2% inflation) | Pouvoir d'achat dans 20 ans |

|---|---|---|

| 10 000 € | ~8 200 € | ~6 700 € |

| 30 000 € | ~24 600 € | ~20 100 € |

| 50 000 € | ~41 000 € | ~33 600 € |

50 000 € sur un compte courant aujourd'hui, c'est 33 600 € de pouvoir d'achat dans 20 ans. Vous n'avez rien perdu en nominal — mais vous avez perdu un tiers de votre capacité à acheter des choses.

Le Livret A : une illusion de sécurité

Le Livret A rapporte 1,5 % depuis février 2026. L'inflation est d'environ 2 %. Votre rendement réel (après inflation) est négatif : -0,5 % par an. En 20 ans, 10 000 € sur un Livret A deviennent environ 13 500 € — mais avec l'inflation, ces 13 500 € n'achètent que l'équivalent de ~9 100 € d'aujourd'hui. Vous perdez de l'argent en termes réels.

Comparez avec un investissement en bourse à 8 % moyen :

| Stratégie | 10 000 € → après 20 ans | Pouvoir d'achat réel |

|---|---|---|

| Compte courant | 10 000 € | ~6 700 € |

| Livret A (1,5 %) | ~13 500 € | ~9 100 € |

| Bourse (8 % moyen) | ~46 600 € | ~31 300 € |

La différence entre le Livret A et la bourse sur 20 ans : plus de 22 000 € de pouvoir d'achat réel. C'est le coût de la « sécurité » perçue.

L'épargne de précaution ET l'investissement

Attention : cela ne signifie pas qu'il faut vider son Livret A pour tout mettre en bourse. L'épargne de précaution (3 à 6 mois de dépenses) doit rester disponible et sans risque — sur un Livret A, un LDDS ou un compte courant.

Le message est différent : tout l'argent au-delà de cette épargne de précaution perd de la valeur chaque année s'il n'est pas investi. Pas peut-être. Certainement.

Commencer : le plan en 3 étapes

Si vous avez lu jusqu'ici, vous savez maintenant que : - Vous n'avez pas besoin d'être riche — 50 € par mois suffisent - Vous n'avez pas besoin d'être expert — un ETF mondial fait le travail - Le vrai risque n'est pas la bourse — c'est l'inflation

Voici comment passer à l'action.

Étape 1 : ouvrir un PEA

Le PEA (Plan d'Épargne en Actions) est l'enveloppe fiscale optimale pour investir en bourse en France. Après 5 ans, vos gains ne sont taxés qu'à 17,2 % au lieu de 30 %. Ouvrez-le maintenant — le compteur fiscal démarre à l'ouverture, pas au premier achat.

Pour tout comprendre sur le PEA : Le PEA en 2026 : guide complet

Étape 2 : programmer un virement mensuel

Décidez d'un montant que vous pouvez investir chaque mois sans y penser. 50 €, 100 €, 200 € — le montant exact importe moins que la régularité. Programmez un virement automatique vers votre PEA le jour après votre salaire.

Étape 3 : acheter un ETF mondial chaque mois

Le jour du virement, achetez des parts d'un ETF MSCI World éligible PEA. Un seul ordre, chaque mois, sans regarder les cours. C'est mécanique, c'est ennuyeux — et c'est exactement ce qui fait que ça marche.

Suivre ses premiers pas

Investir à l'aveugle est mieux que ne pas investir du tout. Mais suivre ses investissements avec un bon outil, c'est encore mieux. Un outil de suivi vous montre :

- Votre performance réelle — comparée aux indices, sur toutes les périodes

- Votre progression — le capital investi vs les gains générés, mois par mois

- Votre allocation — êtes-vous diversifié ou concentré sans le savoir ?

- Des signaux clairs — un assistant IA peut répondre à vos questions : « Mon portefeuille est-il bien diversifié ? », « Combien ai-je gagné depuis le début ? »

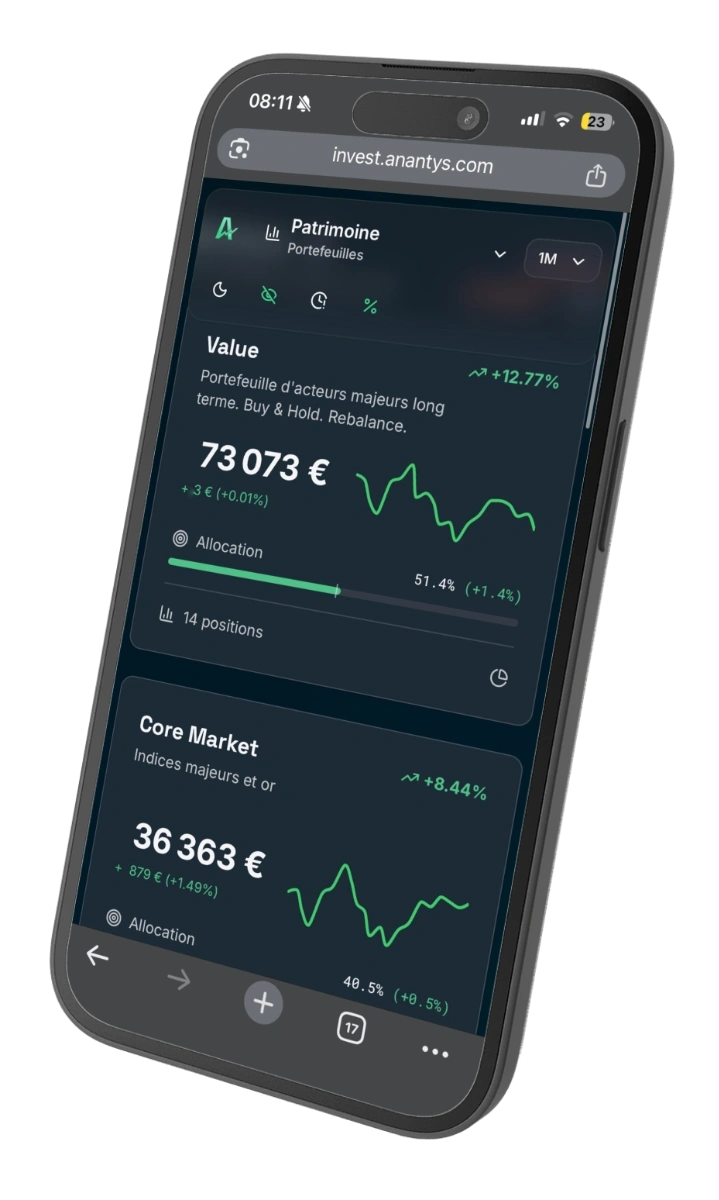

Anantys : suivre son portefeuille dès le premier euro

Anantys propose un plan gratuit pour les portefeuilles jusqu'à 10 000 € — avec toutes les fonctionnalités, sans exception :

- Synchronisation bancaire automatique via DSP2 — connectez votre PEA, vos positions sont importées

- Performance comparée aux indices (MSCI World, S&P 500, NASDAQ, EuroStoxx)

- Analyse IA — score de santé, points forts, points de vigilance

- Assistant IA — posez vos questions sur votre portefeuille

- Historique patrimonial — visualisez votre progression dans le temps

- Hébergement européen, chiffrement au repos, zéro revente de données

Pas de fonctionnalité bridée, pas de période d'essai. Le modèle est simple : quand votre portefeuille grandit au-delà de 10 000 €, un abonnement prend le relais. Vos données ne sont jamais le produit.

Questions fréquentes

Peut-on investir en bourse avec 50 € par mois ?

Oui. 50 € par mois investis régulièrement dans un ETF MSCI World sur 20 ans, avec un rendement historique moyen de 8 % par an, représentent environ 29 500 € de capital final — dont 17 500 € de gains générés par les intérêts composés. Il n'y a pas de montant minimum pour commencer. La régularité compte plus que le montant.

La bourse est-elle trop risquée pour un débutant ?

Le risque dépend de ce que vous achetez et de votre horizon de temps. Un ETF MSCI World diversifié sur plus de 1 500 entreprises, détenu pendant 15 ans ou plus, n'a jamais produit de rendement négatif sur toute période de 15 ans depuis sa création. Le vrai risque pour un débutant est de ne pas investir du tout et de laisser l'inflation éroder son épargne.

Faut-il s'y connaître en finance pour investir en bourse ?

Non. Investir via un ETF indiciel (MSCI World, S&P 500) ne demande aucune connaissance en analyse financière. Vous achetez un panier de 1 500+ entreprises en un seul ordre. Pas de stock picking, pas d'analyse de bilans, pas de timing de marché. L'essentiel est de comprendre 3 principes : diversifier, investir régulièrement, et ne pas toucher à son investissement pendant au moins 5-10 ans.

Que se passe-t-il si la bourse s'effondre après que j'ai investi ?

Les krachs font partie du fonctionnement normal des marchés. Depuis 1970, le MSCI World a connu des baisses de 20 à 50 % à plusieurs reprises — et s'est toujours redressé. Si vous investissez un montant fixe chaque mois (DCA), les baisses jouent en votre faveur : vous achetez plus de parts quand les prix sont bas. L'erreur serait de vendre dans la panique.

Pourquoi ne pas simplement laisser son argent sur un Livret A ?

Le Livret A rapporte 1,5 % depuis février 2026. L'inflation en France est d'environ 2 %. Votre épargne Livret A perd du pouvoir d'achat chaque année. Sur 20 ans, 10 000 € sur un Livret A deviennent ~13 500 €. Investis en bourse à 8 % moyen, ils deviennent ~46 600 €. La différence est de 33 000 €.

Par où commencer concrètement ?

Trois étapes : (1) ouvrez un PEA chez un courtier en ligne — le compteur fiscal de 5 ans démarre immédiatement, (2) programmez un virement mensuel de votre budget d'investissement, (3) achetez chaque mois un ETF MSCI World éligible PEA. Connectez ensuite votre PEA à un outil de suivi pour visualiser votre performance et votre progression.

Pour comprendre le PEA en détail (fiscalité, plafond, éligibilité) : Le PEA en 2026 : guide complet

Pour un guide pratique de vos premiers pas d'investisseur : Investir en bourse quand on débute : par où commencer en 2026

Pour choisir le bon outil de suivi : Quelle application pour gérer son portefeuille en bourse ?

Pour comprendre les enjeux de la gratuité : Suivi de portefeuille boursier gratuit : ce que « gratuit » veut vraiment dire

Questions fréquentes

Peut-on investir en bourse avec 50 € par mois ?

Oui. 50 € par mois investis régulièrement dans un ETF MSCI World sur 20 ans, avec un rendement historique moyen de 8 % par an, représentent environ 29 500 € de capital final — dont 17 500 € de gains générés par les intérêts composés. Il n'y a pas de montant minimum pour commencer. La régularité compte plus que le montant.

La bourse est-elle trop risquée pour un débutant ?

Le risque dépend de ce que vous achetez et de votre horizon de temps. Un ETF MSCI World diversifié sur plus de 1 500 entreprises, détenu pendant 15 ans ou plus, n'a jamais produit de rendement négatif sur toute période de 15 ans depuis sa création. Le vrai risque pour un débutant est de ne pas investir du tout et de laisser l'inflation éroder son épargne.

Faut-il s'y connaître en finance pour investir en bourse ?

Non. Investir via un ETF indiciel (MSCI World, S&P 500) ne demande aucune connaissance en analyse financière. Vous achetez un panier de 1 500+ entreprises en un seul ordre. Pas de stock picking, pas d'analyse de bilans, pas de timing de marché. L'essentiel est de comprendre 3 principes : diversifier, investir régulièrement, et ne pas toucher à son investissement pendant au moins 5-10 ans.

Que se passe-t-il si la bourse s'effondre après que j'ai investi ?

Les krachs font partie du fonctionnement normal des marchés. Depuis 1970, le MSCI World a connu des baisses de 20 à 50 % à plusieurs reprises — et s'est toujours redressé. Si vous investissez un montant fixe chaque mois (DCA), les baisses jouent en votre faveur : vous achetez plus de parts quand les prix sont bas. L'erreur serait de vendre dans la panique.

Pourquoi ne pas simplement laisser son argent sur un Livret A ?

Le Livret A rapporte 1,5 % depuis février 2026. L'inflation en France est d'environ 2 %. Votre épargne Livret A perd du pouvoir d'achat chaque année. Sur 20 ans, 10 000 € sur un Livret A deviennent ~13 500 €. Investis en bourse à 8 % moyen, ils deviennent ~46 600 €. La différence est de 33 000 €.

Par où commencer concrètement ?

Trois étapes : (1) ouvrez un PEA chez un courtier en ligne — le compteur fiscal de 5 ans démarre immédiatement, (2) programmez un virement mensuel de votre budget d'investissement, (3) achetez chaque mois un ETF MSCI World éligible PEA. Connectez ensuite votre PEA à un outil de suivi pour visualiser votre performance et votre progression.

Analysez votre portefeuille avec Anantys

- 100% gratuit pour tester, payez à l'usage ensuite

- Synchronisez votre PEA ou CTO en 2 clics

- Obtenez une analyse IA objective de vos positions

Nos sélections d'actions

Meilleurs ETF

Les informations présentées dans cet article sont fournies à titre informatif et éducatif uniquement. Elles ne constituent en aucun cas un conseil en investissement. Tout investissement comporte des risques de perte en capital. Les performances passées ne préjugent pas des performances futures.