Gérez votre portefeuille comme un pro

- Connexion bancaire sécurisée

- Indicateur Market Radar

La gratuité n'a pas le même sens partout

Quand vous cherchez un outil gratuit pour suivre votre portefeuille boursier, vous pouvez trouver beaucoup de résultats. Il convient de bien comprendre ce qui ce cache derrière cette gratuité, car d'une application à l'autre, les réalités sont très différentes.

Certaines applications sont gratuites parce qu'elles se financent autrement qu'avec votre argent. D'autres proposent un vrai plan gratuit avec un modèle économique transparent. La différence est fondamentale — et elle concerne directement vos données financières.

Avant de créer un compte, il faut comprendre comment chaque modèle fonctionne, et ce qu'il implique pour vos données. C'est l'objet de ce guide.

Les 3 modèles d'applications gratuites

1. Gratuit parce que vos données sont le produit

C'est le modèle le plus répandu et le moins visible. L'application est entièrement gratuite, sans limite apparente. En contrepartie, vos données de portefeuille — positions détenues, montants investis, fréquence de trading, répartition sectorielle — sont collectées, agrégées et revendues.

Les acheteurs ? Des fonds d'investissement qui veulent comprendre le comportement des particuliers. Des courtiers qui veulent vous cibler avec des offres. Des régies publicitaires qui veulent affiner votre profil.

Comment le détecter :

- La politique de confidentialité mentionne des "partenaires" ou "tiers" sans les nommer

- Il n'y a ni abonnement payant, ni publicité visible — mais le service coûte de l'argent à maintenir (serveurs, données de marché, développement). Si personne ne paye, c'est que le produit, c'est vous.

- Les CGU autorisent le partage de "données anonymisées" — sauf que des données de portefeuille, même anonymisées, sont rarement vraiment anonymes quand on croise les positions, les montants et les dates

Le coût réel des données de marché. Les flux boursiers temps réel (Euronext, NYSE, NASDAQ) coûtent entre 500 € et 5 000 € par mois selon les places. Quand une application affiche des cours en temps réel sans aucun modèle de revenus visible, il y a forcément une contrepartie.

2. Gratuit mais bridé (freemium classique)

L'application propose un plan gratuit avec des fonctionnalités volontairement limitées : un seul portefeuille, pas de synchronisation bancaire, pas d'historique, ou des indicateurs basiques. Pour accéder aux vrais outils, il faut passer à un abonnement payant.

Le modèle est honnête, mais la version gratuite est souvent trop limitée pour être réellement utile. C'est un produit d'appel, pas un outil de suivi.

Le piège classique : vous importez vos données, vous vous habituez à l'interface, puis vous réalisez que la fonctionnalité dont vous avez besoin (l'historique sur plus de 3 mois, la synchronisation bancaire, un deuxième portefeuille) est derrière un paywall. Le coût de migration vers un autre outil — re-saisir toutes vos positions — vous pousse à payer.

3. Gratuit avec toutes les fonctionnalités (limité par le volume)

C'est le modèle le plus équilibré pour l'utilisateur : l'application donne accès à l'intégralité des fonctionnalités sur le plan gratuit, mais limite le volume (montant de portefeuille suivi, nombre de requêtes IA). Le modèle économique repose sur les abonnements payants des utilisateurs qui dépassent ces seuils.

La différence est importante : vous ne découvrez pas un produit amputé, vous utilisez le vrai produit. Et si vos besoins grandissent, vous savez exactement ce que vous payez et pourquoi.

Avantage pour l'investisseur débutant : ce modèle permet de tester l'intégralité des fonctionnalités (synchronisation bancaire, analyse IA, corrélation, historique) sur un petit portefeuille avant de s'engager financièrement. Vous savez exactement ce que vous allez obtenir si vous passez au plan payant.

Les critères essentiels pour choisir

Avant de comparer les outils, il faut savoir quoi regarder. Voici les 6 critères qui font la différence entre un outil de suivi fiable et un gadget.

1. Synchronisation bancaire (DSP2)

La synchronisation bancaire automatique via la directive européenne DSP2 est le critère le plus discriminant. Sans elle, vous devez saisir chaque achat, chaque vente, chaque dividende manuellement — un processus fastidieux qui finit toujours par être abandonné. Il en résulte des portefeuilles désynchronisés de votre réalité bancaire, et donc, de moins en moins utile pour votre suivi.

Un outil avec synchronisation DSP2 se connecte à votre PEA ou CTO via un agrégateur bancaire certifié (comme par exemple Bridge ou Powens en Europe, ou Plaid aux États-Unis). Vos positions, quantités et prix de revient sont importés automatiquement.

Point de vigilance : vérifiez que l'agrégateur est agréé par l'ACPR (Autorité de Contrôle Prudentiel et de Résolution). C'est la garantie que vos identifiants bancaires sont traités selon les normes de sécurité européennes, et qu'ils ne transitent jamais par les serveurs de l'application elle-même.

2. Couverture des classes d'actifs

Un bon outil de suivi ne se limite pas aux actions cotées. Votre patrimoine boursier inclut potentiellement :

- Actions françaises et internationales (PEA, CTO)

- ETF (trackers indiciels, ETF sectoriels, ETF obligataires)

- SCPI (parts de fonds immobiliers)

- Fonds (OPCVM, FCP)

- Liquidités (livrets, comptes espèces)

Si l'outil ne gère que les actions, vous n'aurez qu'une vue partielle de votre patrimoine. La performance globale, l'allocation par classe d'actifs et la diversification ne seront pas calculées correctement.

3. Indicateurs de suivi

Au-delà de la simple valorisation, les indicateurs avancés vous aident à prendre de meilleures décisions :

- Performance par période — jour, semaine, mois, YTD, 1 an, depuis l'achat

- Allocation — répartition par secteur, géographie, devise, classe d'actifs

- Corrélation — vos positions évoluent-elles toutes dans le même sens ? (risque de concentration)

- Comparaison avec les indices — votre portefeuille bat-il le MSCI World ? Le S&P 500 ?

- Momentum — tendance haussière ou baissière de chaque position

4. Modèle économique et transparence

C'est le critère le plus important — et le plus souvent ignoré. Comme détaillé dans les 3 modèles ci-dessus, la façon dont l'outil se finance détermine directement ce qu'il fait de vos données.

Posez-vous la question : si le service est gratuit, illimité, sans publicité et sans offre payante, qui paye ?

5. Sécurité et hébergement des données

| Critère | Minimum acceptable | Idéal |

|---|---|---|

| Chiffrement en transit | HTTPS (TLS 1.2+) | HTTPS obligatoire |

| Chiffrement au repos | Non garanti | Données chiffrées en base, inexploitables sans la clé de déchiffrement |

| Hébergement | Variable | Serveurs UE (RGPD) |

| Identifiants bancaires | Agrégateur certifié | Agréé ACPR, zéro transit serveur |

| Droit à l'effacement | RGPD théorique | Suppression réelle documentée |

6. Portabilité des données

Pouvez-vous exporter vos données ? Un outil qui ne propose pas d'export CSV ou qui rend la migration difficile vous enferme. L'import/export libre est un signal de confiance : l'outil n'a pas besoin de vous retenir artificiellement.

Ce que vos données de portefeuille révèlent sur vous

On sous-estime souvent la sensibilité des données de portefeuille. Pourtant, elles dressent un portrait très précis :

- Votre patrimoine réel — pas une estimation, mais le chiffre exact de vos avoirs boursiers

- Votre profil de risque — êtes-vous concentré sur des valeurs défensives ou spéculatives ?

- Vos décisions — quand vous achetez, quand vous vendez, à quelle fréquence

- Votre horizon d'investissement — long terme (ETF indices) ou court terme (stock picking actif)

- Votre sophistication — un portefeuille diversifié multi-devises ne dit pas la même chose qu'un PEA mono-action

Ces informations ont une valeur marchande considérable. Un courtier qui sait que vous avez 50 000 € en PEA et que vous achetez régulièrement des ETF peut vous cibler avec une offre de transfert de PEA calibrée au centime près.

Exemple concret : un portefeuille de 80 000 € concentré sur 3 valeurs tech (NVIDIA, Microsoft, ASML) avec des achats mensuels de 500 € dit plus sur vous qu'un relevé bancaire. Il révèle votre conviction sectorielle, votre capacité d'épargne, votre tolérance au risque et votre horizon. Ces données, agrégées sur des milliers d'utilisateurs, valent de l'or pour un fonds quantitatif.

Les questions à poser avant de s'inscrire

Avant de créer un compte sur un outil gratuit de suivi de portefeuille, vérifiez ces points :

Quel est le modèle économique ?

Si l'application est gratuite sans aucune offre payante visible, demandez-vous qui paye les serveurs, les flux de données de marché (qui coûtent cher) et les développeurs. Un service qui coûte de l'argent à opérer ne peut pas être gratuit sans contrepartie.

Que disent les CGU sur le partage de données ?

Cherchez les mentions de "partenaires commerciaux", "données anonymisées partagées avec des tiers", "amélioration de services partenaires". Si ces clauses existent, vos données sont probablement monétisées.

Les données sont-elles chiffrées au repos ?

Le chiffrement en transit (HTTPS) est un minimum. Le chiffrement au repos signifie que même si la base de données du service est compromise, vos données restent illisibles sans la clé de déchiffrement. C'est une protection que beaucoup d'outils gratuits n'implémentent pas, car elle coûte en performance et en complexité.

Pouvez-vous supprimer vos données ?

Le RGPD vous donne un droit à l'effacement. Mais entre le droit théorique et la réalité, il y a parfois un fossé. Certaines applications "désactivent" votre compte sans supprimer réellement vos données. Vérifiez que la suppression est effective et documentée.

Où sont hébergées vos données ?

Des serveurs en Europe, soumis au RGPD ? Ou des serveurs américains, soumis au Cloud Act qui permet aux autorités US d'accéder aux données même si l'utilisateur est européen ? Ce n'est pas un détail.

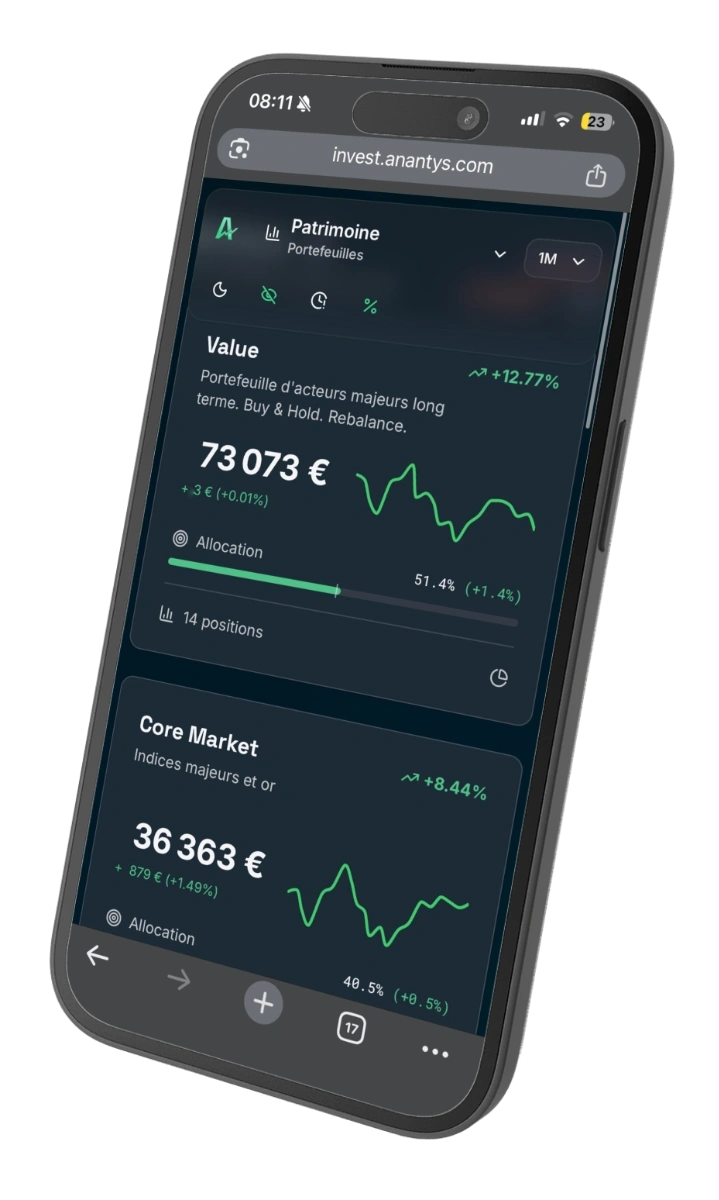

Le plan gratuit d'Anantys

Anantys suit le troisième modèle : toutes les fonctionnalités accessibles, limitées uniquement par le montant de portefeuille suivi.

Le plan gratuit permet de suivre jusqu'à 10 000 € de portefeuille avec :

- Synchronisation bancaire automatique via DSP2 — connexion à vos comptes PEA et CTO via Bridge (agréé ACPR)

- Tableau de bord complet — valorisation totale, allocation par classe d'actifs, performance sur toutes les périodes

- Portefeuilles par stratégie — organisez vos positions par stratégie d'investissement, pas par enveloppe fiscale

- Indicateurs avancés — momentum, corrélation, comparaison avec les indices (MSCI World, S&P 500, NASDAQ, EuroStoxx)

- Analyse IA — score de santé, points forts, points de vigilance, insights personnalisés

- Assistant IA conversationnel — 50 crédits IA par mois pour poser des questions sur vos portefeuilles

- Favoris — suivi de titres avec actualités collectées

- Historique — évolution de votre patrimoine en vue mensuelle ou annuelle

- Import et export CSV — liberté totale sur vos données

Sur la sécurité et la confidentialité

- Agrégation bancaire certifiée — via Bridge, agréé par l'ACPR. Vos identifiants ne passent jamais par nos serveurs.

- Chiffrement au repos — vos données sont chiffrées dans notre base de données

- Hébergement européen — aucune donnée hors UE

- Zéro revente de données — le modèle économique repose uniquement sur les abonnements

- Droit à l'effacement effectif — suppression réelle et complète de toutes vos données sur demande

Quand votre portefeuille dépasse 10 000 €, vous passez à un plan payant. Le prix finance le service — pas vos données.

Questions fréquentes

Quelle est la meilleure application gratuite pour suivre son portefeuille bourse ?

Il n'existe pas de réponse universelle — cela dépend de vos critères. L'essentiel est de vérifier le modèle économique (comment l'application se finance), la synchronisation bancaire DSP2 (pour éviter la saisie manuelle), et la politique de données (chiffrement, hébergement, revente). Un outil qui offre toutes les fonctionnalités gratuitement sans modèle de revenus visible mérite une attention particulière sur la question des données.

Est-ce risqué d'utiliser une application gratuite pour ses investissements ?

Le risque n'est pas financier direct — une application de suivi ne peut pas passer d'ordres sur votre compte. Le vrai risque est sur vos données personnelles : patrimoine, positions, habitudes de trading. Vérifiez les CGU, le chiffrement des données et l'hébergement (UE vs US) avant de vous inscrire. Consultez la section Ce que vos données révèlent pour comprendre la sensibilité de ces informations.

Peut-on suivre son PEA gratuitement ?

Oui. Plusieurs outils permettent de suivre un PEA gratuitement, soit via saisie manuelle, soit via synchronisation bancaire DSP2. La synchronisation automatique est préférable car elle évite les erreurs de saisie et prend en compte les dividendes, splits et opérations sur titres. Anantys propose un plan gratuit avec synchronisation DSP2 incluse pour les portefeuilles jusqu'à 10 000 €.

Quelle différence entre suivi portefeuille gratuit et payant ?

Tout dépend du modèle. Dans le freemium classique, le plan gratuit bride les fonctionnalités (1 portefeuille, pas de sync bancaire, historique limité). Dans le modèle par volume, le plan gratuit donne accès à toutes les fonctionnalités mais limite le montant suivi. Le second modèle est plus transparent : vous testez le vrai produit avant de vous engager.

Comment savoir si une application revend mes données de portefeuille ?

Trois signaux d'alerte : (1) l'application est gratuite sans aucune offre payante ni publicité visible, (2) les CGU mentionnent le partage de "données anonymisées" avec des "partenaires" sans les nommer, (3) la politique de confidentialité est longue et vague sur les destinataires des données. En cas de doute, cherchez explicitement les mots "tiers", "partenaires commerciaux" et "données agrégées" dans les CGU.

Anantys est-il vraiment gratuit ?

Le plan Starter d'Anantys est gratuit pour les portefeuilles jusqu'à 10 000 € et inclut toutes les fonctionnalités sans exception (synchronisation bancaire, analyse IA, corrélation, historique, export). Au-delà de 10 000 €, un abonnement payant prend le relais. Le modèle économique repose uniquement sur ces abonnements — zéro publicité, zéro revente de données.

Pour un guide complet sur les critères de choix d'une application de suivi boursier (synchronisation DSP2, indicateurs, IA, sécurité), consultez notre article détaillé : Quelle application pour gérer son portefeuille en bourse ?

Pour découvrir les meilleures actions à mettre dans votre portefeuille PEA, consultez notre sélection : Meilleures Actions PEA 2026

Pour approfondir la question de la sécurité et du chiffrement des données financières, consultez notre guide dédié : Sécurité des données financières : comment protéger vos investissements en ligne

Si vous envisagez d'investir via des ETF, notre guide complet vous aidera à choisir : Meilleurs ETF PEA 2026

Questions fréquentes

Quelle est la meilleure application gratuite pour suivre son portefeuille bourse ?

Il n'existe pas de réponse universelle. L'essentiel est de vérifier le modèle économique (comment l'application se finance), la synchronisation bancaire DSP2 (pour éviter la saisie manuelle), et la politique de données (chiffrement, hébergement, revente). Un outil gratuit sans modèle de revenus visible mérite une attention particulière sur la question des données.

Est-ce risqué d'utiliser une application gratuite pour ses investissements ?

Le risque n'est pas financier direct — une application de suivi ne peut pas passer d'ordres. Le vrai risque concerne vos données personnelles : patrimoine, positions, habitudes de trading. Vérifiez les CGU, le chiffrement des données et l'hébergement (UE vs US) avant de vous inscrire.

Peut-on suivre son PEA gratuitement ?

Oui. Plusieurs outils permettent de suivre un PEA gratuitement, soit via saisie manuelle, soit via synchronisation bancaire DSP2. Anantys propose un plan gratuit avec synchronisation DSP2 incluse pour les portefeuilles jusqu'à 10 000 €.

Quelle différence entre suivi portefeuille gratuit et payant ?

Dans le freemium classique, le plan gratuit bride les fonctionnalités. Dans le modèle par volume, le plan gratuit donne accès à toutes les fonctionnalités mais limite le montant suivi. Le second modèle est plus transparent : vous testez le vrai produit avant de vous engager.

Comment savoir si une application revend mes données de portefeuille ?

Trois signaux d'alerte : l'application est gratuite sans offre payante ni publicité, les CGU mentionnent le partage de données anonymisées avec des partenaires non nommés, et la politique de confidentialité est vague sur les destinataires des données.

Anantys est-il vraiment gratuit ?

Le plan Starter d'Anantys est gratuit pour les portefeuilles jusqu'à 10 000 € et inclut toutes les fonctionnalités sans exception. Au-delà, un abonnement payant prend le relais. Le modèle repose uniquement sur les abonnements — zéro publicité, zéro revente de données.

Analysez votre portefeuille avec Anantys

- 100% gratuit pour tester, payez à l'usage ensuite

- Synchronisez votre PEA ou CTO en 2 clics

- Obtenez une analyse IA objective de vos positions

Nos sélections d'actions

Meilleurs ETF

Les informations présentées dans cet article sont fournies à titre informatif et éducatif uniquement. Elles ne constituent en aucun cas un conseil en investissement. Tout investissement comporte des risques de perte en capital. Les performances passées ne préjugent pas des performances futures.