Gérez votre portefeuille comme un pro

- Métriques exclusives Momentum et Corrélation

- Connexion bancaire sécurisée

Pourquoi ce comparatif

Quand on cherche un outil pour suivre ou analyser ses investissements en France, Finary est aujourd'hui la référence. C'est l'outil qui a démocratisé le suivi patrimonial multi-actifs auprès du grand public, et son positionnement de leader est mérité. Anantys, plus récent et beaucoup moins connu, n'est pas exactement un concurrent — c'est un outil né d'un besoin que Finary, par sa vocation généraliste, ne couvrait pas pour notre usage.

Rendre à César ce qui est à César : Finary a été une inspiration pour nous. Nous l'avons utilisé comme beaucoup d'investisseurs particuliers, et l'expérience nous a poussés à réfléchir à ce que nous attendions vraiment d'un outil de gestion. Mais son aspect généraliste nous a vite limités dès qu'il s'agissait de piloter activement nos investissements — savoir quand alléger un ETF tendu, quand renforcer une position, comment maintenir une allocation cible dans la durée. Nous sommes alors revenus au tableur manuel — qui est devenu à son tour trop complexe à maintenir. C'est en cherchant à formaliser nos propres métriques (Market Radar pour le timing, Résilience Ratio, Momentum, allocation cible vs réelle, matrice de corrélation) pour guider nos décisions sur des bases objectives et factuelles qu'Anantys est né — dans une démarche inspirée des conseillers en gestion de patrimoine (CGP), mais accessible au grand public.

Ce comparatif n'a donc pas pour but d'opposer les deux, mais d'expliquer pourquoi ils existent côte à côte, et comment choisir — ou les combiner — selon votre profil.

Préambule de transparence : cet article est rédigé par l'équipe Anantys. Nous sommes le challenger sur ce marché et nous l'assumons. Nous nous sommes attachés à présenter les deux outils de manière objective et vérifiable. Pour les informations propres à Finary (tarifs, fonctionnalités spécifiques), nous renvoyons systématiquement à leur site officiel, qui fait foi.

En une ligne : positionnement de chaque outil

| Outil | Positionnement |

|---|---|

| Finary | Agrégateur de patrimoine multi-actifs (bourse, banque, immobilier, crypto, retraite, comptes pros) — la vue d'ensemble. |

| Anantys | Outil de pilotage patrimonial actif : agrège banque, liquidité, budget, fonds, SCPI et bourse (sans immobilier ni crypto), et y ajoute une couche d'allocation cible, d'alertes et de timing inspirée des CGP — accessible au grand public. |

Cette distinction n'est pas un détail. Elle conditionne tout : qui les utilise, pourquoi, à quel moment de leur parcours d'investisseur, et combien ils sont prêts à payer pour quel type de valeur.

Pour qui chaque outil est conçu

Finary est conçu pour vous si…

- Vous voulez agréger tout votre patrimoine en un endroit : comptes bancaires, comptes-titres, PEA, assurance-vie, immobilier, crypto, comptes pro.

- Vous cherchez d'abord à savoir combien vous valez et comment c'est réparti, à un instant T.

- Vous appréciez l'expérience mobile soignée d'une application grand public.

- Votre patrimoine est multi-classes d'actifs et vous voulez une vue globale plutôt qu'un focus sur une poche.

Anantys est conçu pour vous si…

- Vous voulez agréger vos comptes liquides, votre budget, vos fonds, SCPI, PEA et CTO dans un seul outil pour les piloter ensemble — sans inclure l'immobilier ni la crypto.

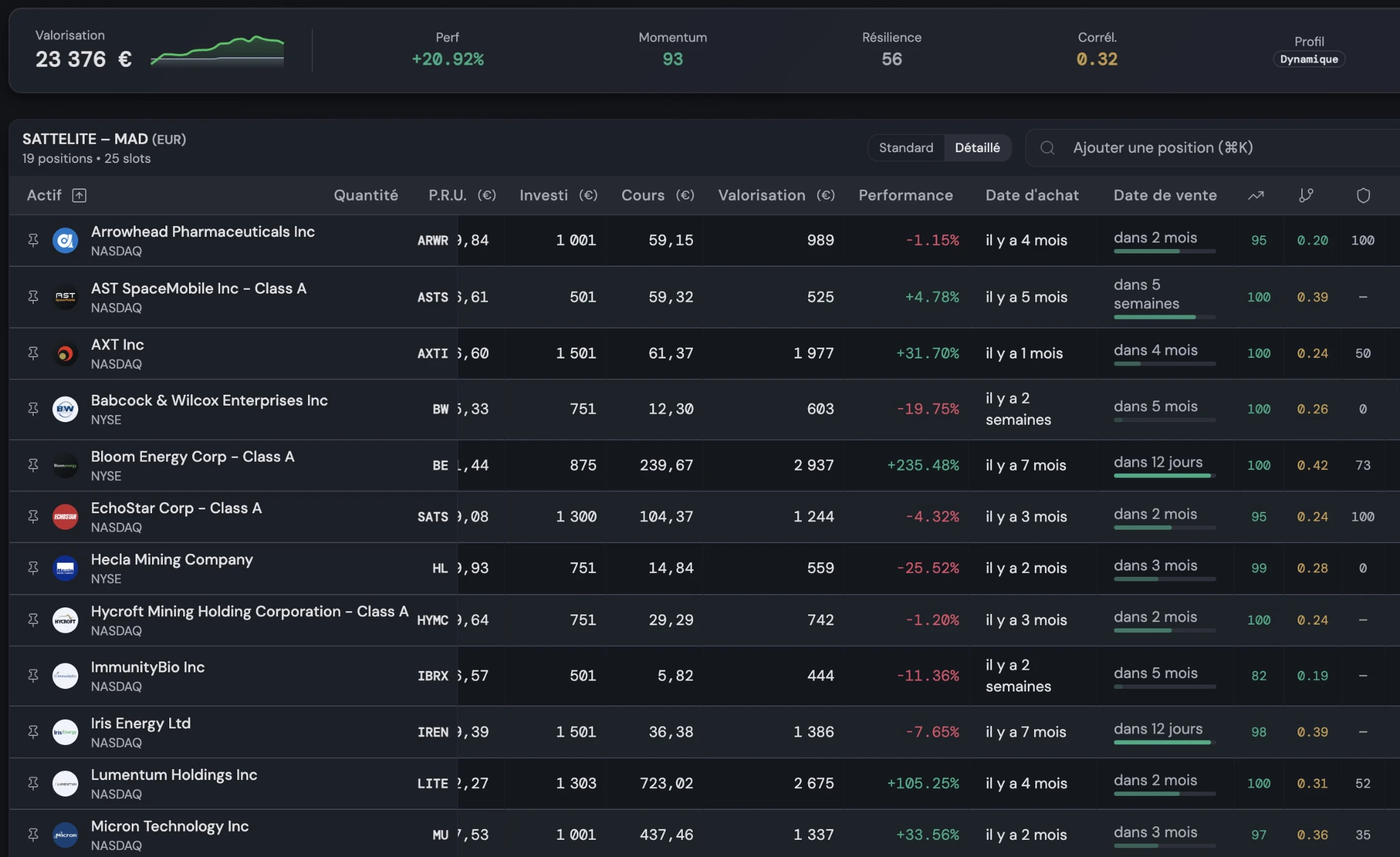

- Vous voulez structurer vos portefeuilles par stratégie (ETF Indices, Stock Picking, SCPI…) plutôt que par compte bancaire — et alimenter chaque portefeuille depuis n'importe quel mix de PEA / CTO / banques.

- Vous voulez piloter activement vos investissements : tendance des marchés (Market Radar), momentum des positions, résilience face aux crises, score de diversification.

- Vous cherchez le réflexe CGP version grand public : définir des allocations cibles (ex. 40% actions, 20% SCPI, 10% liquidité) et être alerté quand votre portefeuille en dérive.

- Vous voulez une réponse à "faut-il acheter, alléger ou attendre ?" — pas seulement "combien ai-je en bourse ?"

- Vous voulez explorer un référentiel de plus de 15 000 actions et ETF classifiés, avec les news associées par titre.

- Vous voulez un agent IA contextuel omniprésent — invocable sur n'importe quelle page, qui voit ce que vous regardez et répond avec des chiffres concrets, pas des généralités. C'est l'équivalent de Cursor pour la finance perso.

Ces deux profils ne sont pas antagonistes. Beaucoup d'investisseurs ont les deux besoins en même temps : voir leur patrimoine global et piloter activement leur portefeuille bourse. Nous y revenons plus bas dans la section "Utiliser les deux en complément".

Comparaison fonctionnelle objective

Voici une lecture factuelle des deux outils sur les axes les plus matériels pour un investisseur français en 2026. Pour les éléments propres à Finary, nous nous appuyons sur leur communication officielle et leur site finary.com.

| Critère | Anantys | Finary |

|---|---|---|

| Synchronisation bancaire (PSD2) | Oui — agrégation via Bridge (comptes bancaires et courtiers compatibles). | Oui — agrégation via Powens, large couverture multi-banques et multi-courtiers. |

| Saisie manuelle utilisable seule | Oui — interface tableur native, l'app fonctionne sans aucune sync. | Limitée — l'écran d'onboarding pousse "connectez un premier établissement afin de suivre votre patrimoine". L'expérience est conçue autour de la synchronisation. |

| Suivi liquidité (comptes courants, livrets, épargne) | Oui. | Oui (via PSD2). |

| Suivi budget agrégé (entrées / sorties classifiées) | Oui — vue native multi-comptes. | Oui — module "Budget" disponible à partir du plan Plus (149,99 €/an). |

| Suivi PEA | Oui — natif. | Oui — natif. |

| Suivi CTO | Oui. | Oui. |

| Suivi assurance-vie | Oui — via PSD2 quand l'assureur est compatible (ex. Boursobank), ou en saisie manuelle. | Oui — un point fort historique de la plateforme. |

| Suivi Fonds (UC, OPCVM, ETF en AV) | Oui — référencement + valorisation. | Oui — via assurance-vie. |

| Suivi SCPI | Oui — portefeuille SCPI dédié (plan Investor+). | Oui — suivi SCPI proposé. |

| Suivi immobilier | Non — Anantys ne traite pas l'immobilier. | Oui — fonctionnalité notable et différenciante chez Finary. |

| Suivi crypto | Non. | Oui. |

| Suivi comptes pros / Mode Famille (multi-foyer) | Non. | Oui — Mode Famille à partir du plan Plus, comptes Pro à partir du plan Pro (349,99 €/an). |

| Ventilation par stratégie (découplage compte bancaire / portefeuille de suivi) | Oui — créez des portefeuilles "ETF Indices", "Stock Picking", "SCPI" alimentés depuis n'importe quel mix de PEA / CTO / banques. | Mirror direct des comptes bancaires (1 PEA synchronisé = 1 portefeuille dans l'app). |

| Référentiel propriétaire d'actions et ETF | Oui — base de plus de 15 000 actions et ETF classifiés (secteur, géographie, momentum). | Pas d'équivalent connu à ce jour. |

| News collectées et associées à chaque action | Oui — flux d'actualité par titre, avec analyse de sentiment. | Pas d'équivalent connu à ce jour. |

| Indicateur de température des marchés | Oui — Market Radar (0 à 10), spécificité Anantys. | Pas d'équivalent connu à ce jour. |

| Score de résilience aux crises | Oui — Résilience Ratio, calculé sur historique. | Pas d'équivalent connu à ce jour. |

| Score de Momentum par position | Oui — propriétaire Anantys. | Pas d'équivalent connu à ce jour. |

| Allocation cible vs réelle (drift d'allocation) | Oui — définition de cibles + suivi "on target", inspiré des CGP. | Pas d'équivalent connu à ce jour. |

| Alertes seuils (Market Radar, momentum, drift d'allocation) | Oui — alertes configurables par seuil. | Pas d'équivalent connu à ce jour. |

| Matrice de corrélation native entre positions | Oui — visualisation directe de la diversification réelle. | Pas d'équivalent connu à ce jour. |

| Générateur de portefeuille IA | Oui — génère un portefeuille réaliste en ~30 secondes. | Pas d'équivalent connu à ce jour. |

| Agent IA conversationnel contextuel à la page affichée | Oui — pane IA omniprésente, invocable sur n'importe quelle page. Voit le contenu affiché et répond en contexte (commente la courbe de perf, analyse les positions visibles, interroge la base 15 000 actions, recherche les news). | Variable selon les évolutions du produit Finary, pas d'équivalent contextuel à ce jour. |

| Application mobile | Oui (web responsive ; app iOS native annoncée). | Application mobile native (un point fort historique). |

| Conformité RGPD, hébergement Europe | Oui — chiffrement AES, données en Europe. | Oui (acteur français). |

| Essai gratuit sans carte bancaire | 21 jours sur tous les plans payants, en mode bridé (toutes les fonctionnalités actives, quotas réduits). | 14 jours sur Plus et Pro, 3 jours sur Lite (au moment de la rédaction). |

Trois conclusions factuelles ressortent de ce tableau :

-

Finary couvre l'immobilier, la crypto et les comptes pros / Mode Famille — qu'Anantys ne traite pas. Sur le reste de la surface financière (banque, liquidité, budget, fonds, SCPI, assurance-vie, PEA, CTO), les deux outils proposent une couverture comparable. La différence ne se joue donc pas sur l'agrégation, mais sur ce qu'on en fait.

-

Anantys ajoute une couche de pilotage active qu'aucun agrégateur grand public ne propose à ce jour : Market Radar (timing), Résilience Ratio, Momentum, ventilation par stratégie (découplage compte bancaire / portefeuille de suivi), allocation cible vs réelle, alertes de drift, matrice de corrélation native, générateur de portefeuille IA, référentiel propriétaire de 15 000+ actions/ETF avec news, et un agent IA contextuel omniprésent (le "Cursor" de la finance perso). Ces fonctionnalités ne servent pas à voir le patrimoine — elles servent à décider dessus, dans une logique inspirée des conseillers en gestion de patrimoine (CGP) rendue accessible au grand public.

-

Les deux respectent les standards européens (PSD2, RGPD, chiffrement) — la sécurité ne devrait pas être un facteur différenciant entre les deux.

Envie d'essayer la couche de pilotage active ? Anantys offre 21 jours d'essai gratuit sans carte bancaire, avec toutes les fonctionnalités propriétaires actives en mode bridé (Market Radar, Résilience, allocation cible, alertes). → Démarrer l'essai sur invest.anantys.com

Les différenciateurs propres à Anantys

Plutôt que d'opposer les deux outils sur le terrain où Finary excelle (la couverture multi-actifs avec immobilier et crypto), regardons les fonctionnalités sur lesquelles Anantys a fait un choix différent — celles qui matérialisent l'inspiration CGP grand-public.

1. Le Market Radar — savoir quand alléger ou renforcer ses ETF

Le Market Radar est un score de 0 à 10 qui mesure la proximité des grands indices boursiers par rapport à leurs plus hauts historiques. Concrètement :

- 0 : marché en bas de cycle, très éloigné des plus hauts.

- 5 : zone de consolidation, à mi-chemin.

- 10 : marché à ses plus hauts historiques, en zone "euphorique".

Le score est calculé en temps réel sur le CAC 40, le S&P 500, le NASDAQ et l'EURO STOXX 600. Il est purement descriptif : il dit où est le marché, pas où il va. C'est un repère mental utile pour répondre à la question récurrente de l'investisseur particulier : "le marché est-il cher en ce moment ?"

C'est la "killer feature" pour les investisseurs en ETF indiciels (MSCI World, S&P 500, NASDAQ-100, EURO STOXX) : score élevé = signal pour alléger un indice tendu, score bas = signal pour renforcer un indice déprimé. Là où un agrégateur classique vous dit "votre MSCI World pèse 12% de votre patrimoine", Anantys ajoute "et il est en zone tendue (radar à 9), historiquement les renforcements à ce niveau sous-performent".

À notre connaissance, aucun autre outil grand public en France ne propose ce type d'indicateur synthétique. C'est une spécificité Anantys.

2. Le Résilience Ratio

Pour chaque portefeuille, Anantys calcule un score de Résilience (0 à 100) qui mesure la capacité statistique de votre portefeuille à traverser des scénarios de crise historiques (corrections, krachs, périodes de stress). Le calcul s'appuie sur les drawdowns historiques des positions et leurs corrélations.

Un score de Résilience élevé ne garantit pas que votre portefeuille sera épargné lors de la prochaine crise — aucun outil ne peut promettre cela. Il indique en revanche dans quelle mesure votre allocation actuelle ressemble à des allocations qui ont historiquement bien encaissé.

3. Le générateur de portefeuille IA

Anantys propose un générateur qui, à partir d'une description en langage naturel ("un portefeuille PEA défensif", "des actions tech US à fort momentum"), construit en ~30 secondes un portefeuille diversifié réaliste avec :

- Une sélection de positions (actions et/ou ETF éligibles).

- Une décomposition par poids et par secteur.

- Trois scores propriétaires : Momentum moyen, Diversification (corrélation moyenne), Score composite.

- Une transparence sur la méthodologie : nombre de combinaisons simulées, critères de sélection.

C'est une alternative aux portefeuilles types figés qu'on trouve dans les guides et les médias financiers : le portefeuille est généré pour vous, à partir de votre description et des conditions de marché du moment.

4. La ventilation par stratégie — penser portefeuille, pas compte bancaire

La plupart des outils de suivi patrimonial reflètent les comptes bancaires : 1 PEA chez Boursorama = 1 portefeuille dans l'app, 1 CTO chez IBKR = 1 autre portefeuille, etc. C'est simple à comprendre, mais ce n'est pas ainsi qu'on raisonne quand on investit sérieusement. Un investisseur pense en stratégies : "ma poche ETF indices monde", "mon stock picking actions individuelles", "mes SCPI long terme". La structure bancaire est un détail d'exécution fiscale, pas un cadre d'analyse.

Anantys découple le suivi de performance de la structure bancaire. Concrètement :

- Vous synchronisez vos comptes (un PEA, un CTO, un autre CTO chez une autre banque) — c'est la couche d'agrégation.

- Vous créez vos portefeuilles stratégiques (ex. ETF Indices Monde, Stock Picking US, SCPI) — c'est la couche d'analyse.

- Vous affectez chaque position au portefeuille de votre choix, indépendamment du compte bancaire qui la détient.

Exemple concret : un investisseur peut alimenter un portefeuille ETF Indices depuis son PEA Boursorama (CW8) et son CTO IBKR (VWCE), tout en alimentant en parallèle un portefeuille Stock Picking depuis ce même PEA (LVMH, ASML) et un autre CTO (NVDA, MSFT). Chaque portefeuille stratégique est ensuite analysé pour lui-même : performance, momentum, résilience, corrélation, allocation cible. Vous ne suivez plus "votre PEA" — vous suivez "votre stratégie ETF indices".

C'est exactement comme un CGP raisonne avec ses clients : par poche de stratégie, pas par enveloppe fiscale. À notre connaissance, Anantys est l'un des seuls outils grand public à proposer cette ventilation native — Finary, comme la majorité des agrégateurs, reflète strictement les comptes bancaires synchronisés.

5. L'allocation cible et le suivi "on target" — l'approche CGP grand-public

Les conseillers en gestion de patrimoine (CGP) raisonnent par allocation cible : "votre patrimoine doit être à 40% actions, 20% SCPI, 10% liquidité, etc." Cette discipline est puissante mais historiquement réservée aux clients fortunés qui peuvent se payer un CGP (souvent 1 à 2% d'actifs sous gestion par an).

Anantys reproduit ce cadre pour le grand public :

- Définissez vos allocations cibles par classe d'actif et par poche.

- Visualisez en temps réel l'écart entre votre cible et votre allocation réelle (drift d'allocation).

- Recevez des alertes quand vous dérivez de plus d'un seuil défini.

C'est un changement de posture : au lieu de regarder votre portefeuille comme une simple photo de patrimoine, vous le pilotez par rapport à une stratégie écrite à l'avance — exactement ce que fait un CGP avec son client, mais sans l'intermédiaire ni la commission.

6. Les alertes seuils et la matrice de corrélation native

Deux outils complémentaires qui transforment Anantys d'outil de consultation en outil de pilotage :

- Alertes seuils configurables : sur le Market Radar (ex. "préviens-moi si le S&P 500 dépasse un score de 8"), sur le momentum d'une position, sur le drift d'allocation. C'est la différence entre regarder son portefeuille tous les jours et le laisser vous appeler quand quelque chose de notable se passe.

- Matrice de corrélation native entre vos positions : visualisez d'un coup d'œil les positions qui bougent ensemble — donc qui ne diversifient pas vraiment votre risque. Un classique de l'analyse institutionnelle, rarement disponible dans les agrégateurs grand public.

Couplés au Market Radar, à la Résilience et au Momentum, ces deux outils font d'Anantys l'outil idéal pour configurer, allouer et optimiser des portefeuilles dans la durée — pas seulement pour les regarder.

Tester ces différenciateurs sur votre propre portefeuille ? Démarrez l'essai gratuit Anantys de 21 jours — pas de carte bancaire, toutes les fonctionnalités actives en mode bridé pendant l'essai.

Les forces propres à Finary

Pour respecter l'objectivité de ce comparatif, voici, selon notre lecture du marché, les axes sur lesquels Finary a établi un avantage clair :

- Couverture multi-actifs étendue : immobilier (suivi de biens en valeur, en revenus locatifs et plus-value), crypto, comptes pros, assurance-vie. Pour un investisseur dont le patrimoine est large et diversifié au-delà de la bourse, Finary est conçu pour cette vision globale.

- Notoriété et image de marque : Finary est un acteur installé du paysage français de la fintech, avec une communauté importante et une identité visuelle forte. Pour beaucoup d'utilisateurs, c'est la porte d'entrée naturelle vers le suivi patrimonial digital.

- Application mobile native : Finary mise historiquement fort sur l'application mobile, avec une expérience pensée pour le smartphone.

- Écosystème de produits financiers connexes : selon les périodes, Finary propose des produits d'épargne ou d'investissement directement intégrés à la plateforme.

Pour les détails et tarifs précis de Finary, consultez leur site officiel.

Tarification : les deux côtés

Anantys

Anantys propose plusieurs paliers, tous avec 21 jours d'essai gratuit sans carte bancaire (toutes les fonctionnalités actives en mode bridé). Chaque palier est disponible en mensuel ou en annuel avec une remise progressive (-27% à -30% selon le palier) :

| Palier | Mensuel | Annuel | Économies | Pour qui |

|---|---|---|---|---|

| Picker | 7,90 €/mois | 69 €/an (≈ 5,75 €/mois) | 26 €/an (~3 mois offerts) | Pour commencer : suivi jusqu'à 50 000 €, 1 banque synchronisée, 100 crédits IA/mois. |

| Investor | 14,90 €/mois | 129 €/an (≈ 10,75 €/mois) | 50 €/an (~3 mois offerts) | Pour investir régulièrement : 10 portefeuilles, jusqu'à 500 000 €, 3 banques, 500 crédits IA, portefeuilles SCPI & Fonds. |

| Expert | 29,90 €/mois | 249 €/an (≈ 20,75 €/mois) | 110 €/an (~4 mois offerts) | Pour piloter activement : capital, portefeuilles et positions illimités, 1500 crédits IA. |

L'engagement annuel offre une remise progressive (-27% sur Picker, -28% sur Investor, -30% sur Expert) : plus l'usage est intensif, plus l'incitation à committer grandit. Un vrai incentive à l'annuel, pas un -10% symbolique.

Tarifs en vigueur à la date de publication de cet article. Voir anantys.com/fr/pricing pour la version à jour.

Finary

Finary propose quatre paliers (au moment de la rédaction — voir finary.com/pricing pour la version à jour) :

- Gratuit (0 €) — pour découvrir : 2 synchronisations, fonctionnalités de base.

- Lite (54,99 €/an, ≈ 4,58 €/mois) — pour centraliser ses comptes : synchronisations illimitées, support prioritaire. Essai gratuit 3 jours.

- Plus (149,99 €/an, ≈ 12,50 €/mois) — le plus populaire chez Finary : ajoute Scanner de frais, Suivi des revenus passifs, Gestion du budget, Mode Famille, Frais réduits sur Invest. Essai gratuit 14 jours.

- Pro (349,99 €/an, ≈ 29,17 €/mois) — pour les investisseurs avancés : ajoute Synchronisation Comptes Pro et Mode Holding (séparation pro/perso). Essai gratuit 14 jours.

Comment lire ces tarifs

Les deux outils tombent dans la même fourchette pour un investisseur particulier : entre ≈ 5 €/mois (entrée de gamme) et ≈ 25 €/mois (haut de gamme). À l'engagement annuel, Anantys est moins cher que Finary à tous les paliers principaux :

- Entrée de gamme : Anantys Picker à 7,90 €/mois (69 €/an, soit 5,75 €/mois en annuel) vs Finary Lite à 54,99 €/an (≈ 4,58 €/mois). Anantys est légèrement au-dessus en annuel (+14 €/an), mais avec toutes les fonctionnalités débloquées (Market Radar, agent IA, scores propriétaires) — Finary Lite reste une version d'entrée de gamme sans la couche analytique.

- Palier intermédiaire — Anantys passe sous Finary Plus : Anantys Investor à 14,90 €/mois (129 €/an, soit 10,75 €/mois en annuel) vs Finary Plus à 149,99 €/an (≈ 12,50 €/mois). À l'annuel, Anantys Investor est 20 €/an moins cher que Finary Plus, tout en apportant la couche de pilotage active (Market Radar, ventilation par stratégie, allocation cible, alertes, agent IA contextuel) que Finary ne propose pas.

- Haut de gamme — l'écart se creuse : Anantys Expert à 29,90 €/mois (249 €/an) vs Finary Pro à 349,99 €/an. À l'annuel, Anantys Expert est 100 €/an moins cher que Finary Pro.

À ce niveau de prix, le critère décisif n'est pas le tarif — c'est la capacité de l'outil à vous faire prendre de meilleures décisions ou à vous faire gagner du temps. Mais à l'engagement annuel, Anantys est en plus strictement moins cher que Finary sur les deux paliers principaux (Investor -20 €/an, Expert -100 €/an), pour une couverture fonctionnelle de pilotage très supérieure.

Sécurité, données, conformité

Sur ce sujet, Anantys et Finary se ressemblent — et c'est plutôt rassurant pour le marché :

- PSD2 / Open Banking européen pour la synchronisation bancaire : vos identifiants ne quittent jamais votre banque, l'accès est en lecture seule, révocable à tout moment depuis votre espace bancaire.

- Conformité RGPD et hébergement européen.

- Chiffrement AES des données sensibles au repos.

Aucun des deux outils n'a accès à vos comptes en "écriture" : ni Anantys ni Finary ne peuvent exécuter d'ordre, virer de l'argent, ou modifier vos positions chez votre courtier. Ce sont des outils de lecture et d'analyse, jamais d'exécution.

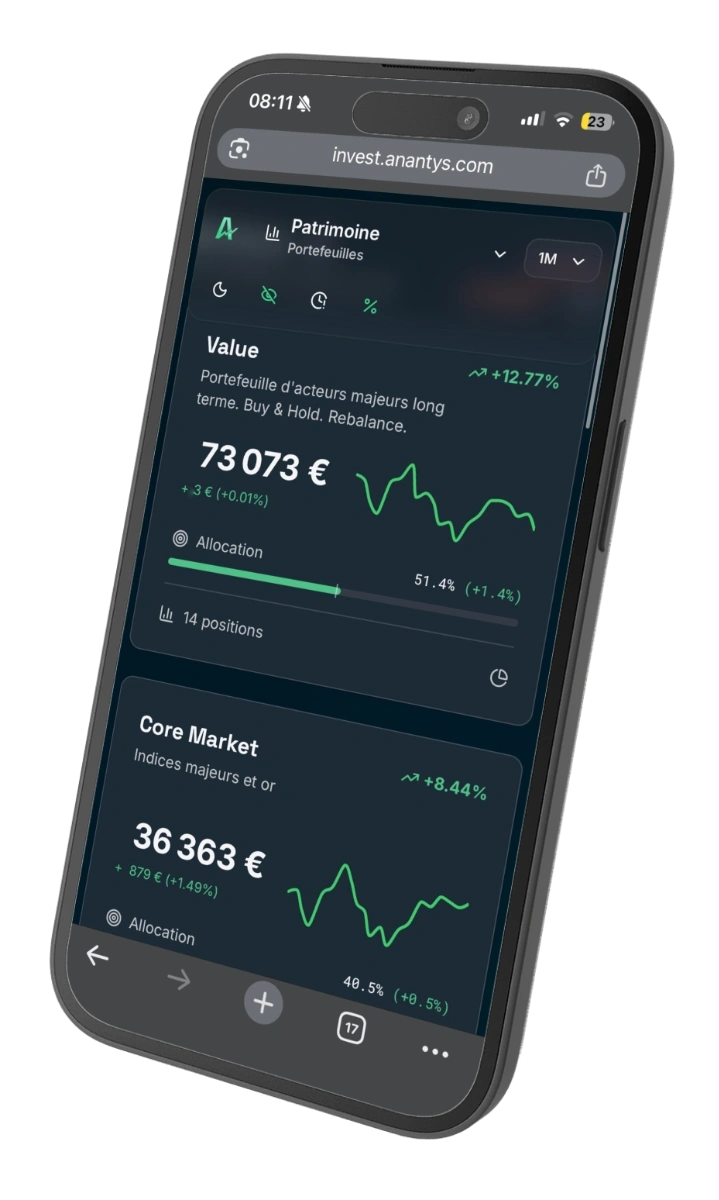

Utiliser les deux en complément

C'est sans doute la lecture la plus utile de ce comparatif : les deux outils ne sont pas mutuellement exclusifs.

Une configuration qu'on voit chez certains investisseurs avancés :

- Finary (ou agrégateur équivalent) comme vue patrimoniale globale : suivi mensuel de la valorisation totale, répartition par classe d'actif, intégration de l'immobilier et des comptes hors bourse.

- Anantys comme outil d'analyse et de timing sur la poche bourse : surveillance du Market Radar, scoring des positions, génération de scénarios d'allocation, conversation avec l'agent IA sur les arbitrages possibles.

Les deux outils utilisent la même infrastructure de synchronisation PSD2 — il n'y a donc pas de double saisie. Vous voyez la même position dans les deux applications, avec deux angles différents : la place qu'elle prend dans votre patrimoine global d'un côté, son comportement et ses signaux analytiques de l'autre.

L'agent IA Anantys : un copilote financier omniprésent (le "Cursor de la finance perso")

S'il fallait ne retenir qu'une seule killer feature d'Anantys, ce serait celle-ci. L'agent IA d'Anantys n'est pas un chatbot relégué dans un coin — c'est une pane IA omniprésente, invocable depuis n'importe quelle page de l'application, qui voit le contenu affiché et répond en contexte. C'est l'équivalent de Cursor ou GitHub Copilot, transposé à la finance personnelle : un copilote qui regarde par-dessus votre épaule en permanence, et qu'on interroge sans changer de fenêtre.

Les 3 principes officiels

- Contexte permanent : à chaque navigation, l'agent reçoit les données affichées à l'écran (portefeuille, période sélectionnée, positions visibles, métriques en cours).

- Analyse en place : l'agent n'est pas générique — il répond spécifiquement sur vos données : performance comparée, diversification réelle, anomalies de risque.

- Questions ouvertes : vous posez ce que vous voulez en langage naturel. Pas de menu, pas de syntaxe, pas de tour d'horizon préalable.

Exemples concrets selon la page

- Sur la page de performance d'un portefeuille : "Pourquoi cette ligne tire ma performance vers le bas ?" — l'agent identifie la position responsable, son drawdown, et compare au benchmark.

- Sur le tableur de positions : "Audite ce portefeuille et donne-moi les 3 risques principaux." — l'agent croise momentum, corrélation, résilience et concentration sectorielle.

- Sur la vue allocation : "Mon allocation est-elle cohérente avec une cible défensive ?" — l'agent compare à votre cible définie et au profil défensif type.

- Sur n'importe quelle action ou ETF : "Donne-moi les news significatives de la semaine sur cette ligne." — l'agent interroge le flux d'actualité interne et résume.

- Sur la page Market Radar : "Compte tenu du radar à 8,5 sur le S&P 500, comment dois-je raisonner sur ma poche US ?" — l'agent croise le contexte marché et votre exposition réelle.

L'agent répond toujours avec des chiffres tirés de vos données et de la base de 15 000+ actions/ETF d'Anantys, jamais avec un discours générique. C'est un changement d'interaction radical par rapport à un dashboard classique : vous ne pilotez plus uniquement avec les yeux, vous pilotez avec les questions — et l'agent voit ce que vous voyez.

À notre connaissance, aucun agrégateur patrimonial français ne propose à ce jour un agent contextuel de ce niveau intégré dans le produit — c'est-à-dire qui voit la page que vous regardez et répond dessus. Cela peut évoluer — le marché bouge vite — mais c'est l'état des lieux à la date de publication de cet article.

Limites de ce comparatif

Par souci d'honnêteté, voici trois limites importantes à garder en tête :

-

Ce comparatif est rédigé par Anantys. Nous avons cherché à présenter Finary objectivement, mais notre connaissance fine de leur produit reste forcément moins profonde que de notre propre outil. Pour un test équilibré, le mieux reste de tester les deux applications.

-

Les produits évoluent. Anantys et Finary sortent régulièrement de nouvelles fonctionnalités. Une comparaison datée d'un mois peut être partiellement obsolète. Au moindre doute, vérifiez sur les sites officiels respectifs.

-

Le "meilleur outil" dépend de votre profil. Il n'existe pas de réponse universelle. Un investisseur immobilier-dominant n'a pas les mêmes besoins qu'un investisseur PEA-only. Cet article propose une grille de lecture, pas un verdict.

Comment décider en pratique

Trois questions simples pour trancher :

1. Mon patrimoine est-il dominé par la bourse, ou réparti sur plusieurs classes d'actifs (immobilier inclus) ? - Bourse dominante → Anantys est conçu pour cet usage. - Patrimoine très diversifié au-delà de la bourse → Finary couvre plus de surface.

2. Quel est mon principal besoin : voir, ou décider ? - Voir mon patrimoine et le suivre dans le temps → un agrégateur (Finary ou équivalent) suffit. - Décider activement (acheter, alléger, attendre) → Anantys ajoute une couche analytique difficilement trouvable ailleurs.

3. Suis-je prêt à utiliser deux outils complémentaires ? - Si oui, la configuration "Finary + Anantys" est utilisée par certains investisseurs et fonctionne bien (PSD2 commun, pas de double saisie). - Si non, choisissez celui qui répond à votre besoin principal, en testant gratuitement les deux. Pour aller plus loin sur les critères de choix, voir notre guide Application de gestion de portefeuille boursier : comment choisir ?.

Tester Anantys gratuitement

Si la couche de pilotage décrite dans cet article correspond à ce que vous cherchez, vous pouvez tester Anantys pendant 21 jours sans carte bancaire (toutes les fonctionnalités actives en mode bridé). Cela inclut :

- Le Market Radar et son historique sur les grands indices.

- Le Résilience Ratio sur vos portefeuilles.

- Les scores Momentum par position et la matrice de corrélation native.

- La définition d'allocations cibles et les alertes de drift d'allocation.

- Le générateur de portefeuille IA (essayez avec votre propre stratégie).

- L'agent IA contextuel omniprésent (le "Cursor de la finance perso") — invocable depuis chaque page de l'app.

- L'accès au référentiel de plus de 15 000 actions et ETF classifiés, avec les news associées.

- La synchronisation bancaire PSD2 via Bridge (optionnelle — l'outil fonctionne aussi en saisie manuelle).

Commencer l'essai gratuit de 21 jours →

Aucun engagement, pas de carte bancaire demandée à l'inscription. Si Anantys ne vous convient pas au bout de 21 jours, votre compte est supprimé automatiquement — pas de carte bancaire à enregistrer, pas de débit possible.

Questions fréquentes

Quelle est la différence principale entre Anantys et Finary ?

Finary est un agrégateur de patrimoine multi-actifs (banque, bourse, immobilier, crypto, comptes professionnels) centré sur la vue d'ensemble. Anantys couvre la même surface financière (banque, liquidité, budget, bourse, fonds, SCPI, assurance-vie) sans l'immobilier ni la crypto, mais ajoute une couche de pilotage active inspirée des conseillers en gestion de patrimoine (CGP) : allocation cible vs réelle, alertes de drift, Market Radar, Résilience Ratio, Momentum, matrice de corrélation native, et un agent IA contextuel omniprésent (équivalent Cursor/Copilot pour la finance perso) qui voit la page affichée et répond dessus. Les deux outils répondent à des besoins différents et peuvent être complémentaires.

Anantys ou Finary pour suivre un PEA ?

Les deux outils permettent de suivre un PEA via la synchronisation bancaire PSD2. Anantys permet aussi la saisie manuelle native (l'app fonctionne sans aucune sync) ; Finary est plus dépendant de la synchronisation bancaire pour livrer sa valeur. La différence se joue ensuite sur la couche supérieure. Si vous cherchez une vue patrimoniale globale incluant immobilier et crypto, Finary est conçu pour cela. Si vous voulez piloter activement votre PEA (Market Radar pour le timing des ETF, Momentum des positions, Résilience aux crises, allocation cible vs réelle, alertes de drift, matrice de corrélation), Anantys est conçu pour cet usage spécifique — un cadre inspiré des conseillers en gestion de patrimoine (CGP).

Lequel est gratuit, Anantys ou Finary ?

Finary propose une version gratuite à 0 €. Anantys offre 21 jours d'essai gratuit sans carte bancaire avec toutes les fonctionnalités actives en mode bridé (quotas réduits), puis bascule sur un plan payant. Côté Finary (au moment de la rédaction) : Gratuit 0 €, Lite 54,99 €/an, Plus 149,99 €/an, Pro 349,99 €/an. Côté Anantys : Picker 7,90 €/mois ou 69 €/an (5,75 €/mois équivalent), Investor 14,90 €/mois ou 129 €/an (10,75 €/mois équivalent), Expert 29,90 €/mois ou 249 €/an (20,75 €/mois équivalent) — soit une remise progressive de -27% à -30% à l'engagement annuel. À l'annuel, Anantys est moins cher que Finary à tous les paliers principaux : -20 €/an sur le palier intermédiaire (Investor 129 € vs Plus 149 €) et -100 €/an sur le haut de gamme (Expert 249 € vs Pro 349 €). Anantys propose 21 jours d'essai gratuit sans carte bancaire sur tous les plans. Finary propose 14 jours sur Plus et Pro, 3 jours sur Lite.

Lequel propose des analyses prédictives sur les marchés ?

Le Market Radar d'Anantys mesure la proximité des grands indices (CAC 40, S&P 500, NASDAQ, EURO STOXX 600) par rapport à leurs plus hauts historiques sur une échelle de 0 à 10. C'est un indicateur descriptif (état actuel du marché) et non prédictif (il ne prévoit pas l'avenir). À notre connaissance, aucun agrégateur patrimonial français ne propose un indicateur équivalent à ce jour. Anantys propose également un Résilience Ratio mesurant la capacité de votre portefeuille à résister à des scénarios de crise historique.

Peut-on utiliser Anantys et Finary en complément ?

Oui, c'est une configuration que certains investisseurs adoptent : Finary (ou un agrégateur équivalent) pour la vue patrimoniale globale incluant l'immobilier et les comptes hors bourse, Anantys pour l'analyse approfondie de la poche actions/ETF (timing, momentum, résilience). Les deux services sont compatibles avec la même synchronisation bancaire PSD2.

Quel outil pour un investisseur débutant ?

Pour un débutant cherchant à comprendre où il en est patrimonialement et à centraliser ses comptes, un agrégateur généraliste est souvent un bon point de départ. Pour un débutant qui souhaite apprendre à raisonner activement sur ses investissements bourse — savoir si le marché est cher ou non, comprendre la diversification, lire le momentum — Anantys propose un cadre plus structurant. Le mieux est de tester les deux : Anantys offre 21 jours d'essai gratuit sans carte bancaire (toutes les fonctionnalités actives en mode bridé).

Mes données bancaires sont-elles en sécurité avec Anantys ?

Oui. La synchronisation bancaire passe par le standard européen PSD2 (Open Banking) en lecture seule : vos identifiants bancaires ne quittent jamais votre banque. Les données personnelles et montants bancaires sont chiffrés au repos (AES). Les serveurs sont situés en Europe et l'application est conforme RGPD. Les mêmes garanties de sécurité s'appliquent généralement aux principaux agrégateurs français, qui passent tous par PSD2.

Pour aller plus loin

- Le Market Radar Anantys : comprendre l'indicateur

- Suivi de portefeuille en bourse : critères d'une application gratuite

- Application de gestion de portefeuille boursier : comment choisir ?

- Sécurité des données financières : ce qu'il faut savoir

- Notre classement des meilleures actions PEA 2026

Article publié le 2 mai 2026. Les informations relatives à Finary sont fournies à titre indicatif sur la base de leur communication publique ; pour des données à jour, consultez finary.com. Anantys et Finary sont des marques de leurs propriétaires respectifs.

Questions fréquentes

Quelle est la différence principale entre Anantys et Finary ?

Finary est un agrégateur de patrimoine multi-actifs (banque, bourse, immobilier, crypto, comptes professionnels) centré sur la vue d'ensemble. Anantys couvre la même surface financière (banque, liquidité, budget, bourse, fonds, SCPI, assurance-vie) sans l'immobilier ni la crypto, mais ajoute une couche de pilotage active inspirée des conseillers en gestion de patrimoine (CGP) : allocation cible vs réelle, alertes de drift, Market Radar, Résilience Ratio, Momentum, matrice de corrélation native, et un agent IA contextuel omniprésent (équivalent Cursor/Copilot pour la finance perso) qui voit la page affichée et répond dessus. Les deux outils répondent à des besoins différents et peuvent être complémentaires.

Anantys ou Finary pour suivre un PEA ?

Les deux outils permettent de suivre un PEA via la synchronisation bancaire PSD2. Anantys permet aussi la saisie manuelle native (l'app fonctionne sans aucune sync) ; Finary est plus dépendant de la synchronisation bancaire pour livrer sa valeur. La différence se joue ensuite sur la couche supérieure. Si vous cherchez une vue patrimoniale globale incluant immobilier et crypto, Finary est conçu pour cela. Si vous voulez piloter activement votre PEA (Market Radar pour le timing des ETF, Momentum des positions, Résilience aux crises, allocation cible vs réelle, alertes de drift, matrice de corrélation), Anantys est conçu pour cet usage spécifique — un cadre inspiré des conseillers en gestion de patrimoine (CGP).

Lequel est gratuit, Anantys ou Finary ?

Finary propose une version gratuite à 0 €. Anantys offre 21 jours d'essai gratuit sans carte bancaire avec toutes les fonctionnalités actives en mode bridé (quotas réduits), puis bascule sur un plan payant. Côté Finary (au moment de la rédaction) : Gratuit 0 €, Lite 54,99 €/an, Plus 149,99 €/an, Pro 349,99 €/an. Côté Anantys : Picker 7,90 €/mois ou 69 €/an (5,75 €/mois équivalent), Investor 14,90 €/mois ou 129 €/an (10,75 €/mois équivalent), Expert 29,90 €/mois ou 249 €/an (20,75 €/mois équivalent) — soit une remise progressive de -27% à -30% à l'engagement annuel. À l'annuel, Anantys est moins cher que Finary à tous les paliers principaux : -20 €/an sur le palier intermédiaire (Investor 129 € vs Plus 149 €) et -100 €/an sur le haut de gamme (Expert 249 € vs Pro 349 €). Anantys propose 21 jours d'essai gratuit sans carte bancaire sur tous les plans. Finary propose 14 jours sur Plus et Pro, 3 jours sur Lite.

Lequel propose des analyses prédictives sur les marchés ?

Le Market Radar d'Anantys mesure la proximité des grands indices (CAC 40, S&P 500, NASDAQ, EURO STOXX 600) par rapport à leurs plus hauts historiques sur une échelle de 0 à 10. C'est un indicateur descriptif (état actuel du marché) et non prédictif (il ne prévoit pas l'avenir). À notre connaissance, aucun agrégateur patrimonial français ne propose un indicateur équivalent à ce jour. Anantys propose également un Résilience Ratio mesurant la capacité de votre portefeuille à résister à des scénarios de crise historique.

Peut-on utiliser Anantys et Finary en complément ?

Oui, c'est une configuration que certains investisseurs adoptent : Finary (ou un agrégateur équivalent) pour la vue patrimoniale globale incluant l'immobilier et les comptes hors bourse, Anantys pour l'analyse approfondie de la poche actions/ETF (timing, momentum, résilience). Les deux services sont compatibles avec la même synchronisation bancaire PSD2.

Quel outil pour un investisseur débutant ?

Pour un débutant cherchant à comprendre où il en est patrimonialement et à centraliser ses comptes, un agrégateur généraliste est souvent un bon point de départ. Pour un débutant qui souhaite apprendre à raisonner activement sur ses investissements bourse — savoir si le marché est cher ou non, comprendre la diversification, lire le momentum — Anantys propose un cadre plus structurant. Le mieux est de tester les deux : Anantys offre 21 jours d'essai gratuit sans carte bancaire (toutes les fonctionnalités actives en mode bridé).

Mes données bancaires sont-elles en sécurité avec Anantys ?

Oui. La synchronisation bancaire passe par le standard européen PSD2 (Open Banking) en lecture seule : vos identifiants bancaires ne quittent jamais votre banque. Les données personnelles et montants bancaires sont chiffrés au repos (AES). Les serveurs sont situés en Europe et l'application est conforme RGPD. Les mêmes garanties de sécurité s'appliquent généralement aux principaux agrégateurs français, qui passent tous par PSD2.

Analysez votre portefeuille avec Anantys

- 100% gratuit pour tester, payez à l'usage ensuite

- Synchronisez votre PEA ou CTO en 2 clics

- Obtenez une analyse IA objective de vos positions

Nos sélections d'actions

Meilleurs ETF

Les informations présentées dans cet article sont fournies à titre informatif et éducatif uniquement. Elles ne constituent en aucun cas un conseil en investissement. Tout investissement comporte des risques de perte en capital. Les performances passées ne préjugent pas des performances futures.