ELIS

Action Euronext / Paris – Cours en Bourse, Actualités & Analyses

ELIS est un groupe international spécialisé dans la location-entretien de linge et de vêtements professionnels, de produits d'hygiène et de bien-être.

ELIS

ELIS est un groupe international spécialisé dans la location-entretien de linge et de vêtements professionnels, de produits d'hygiène et de bien-être.

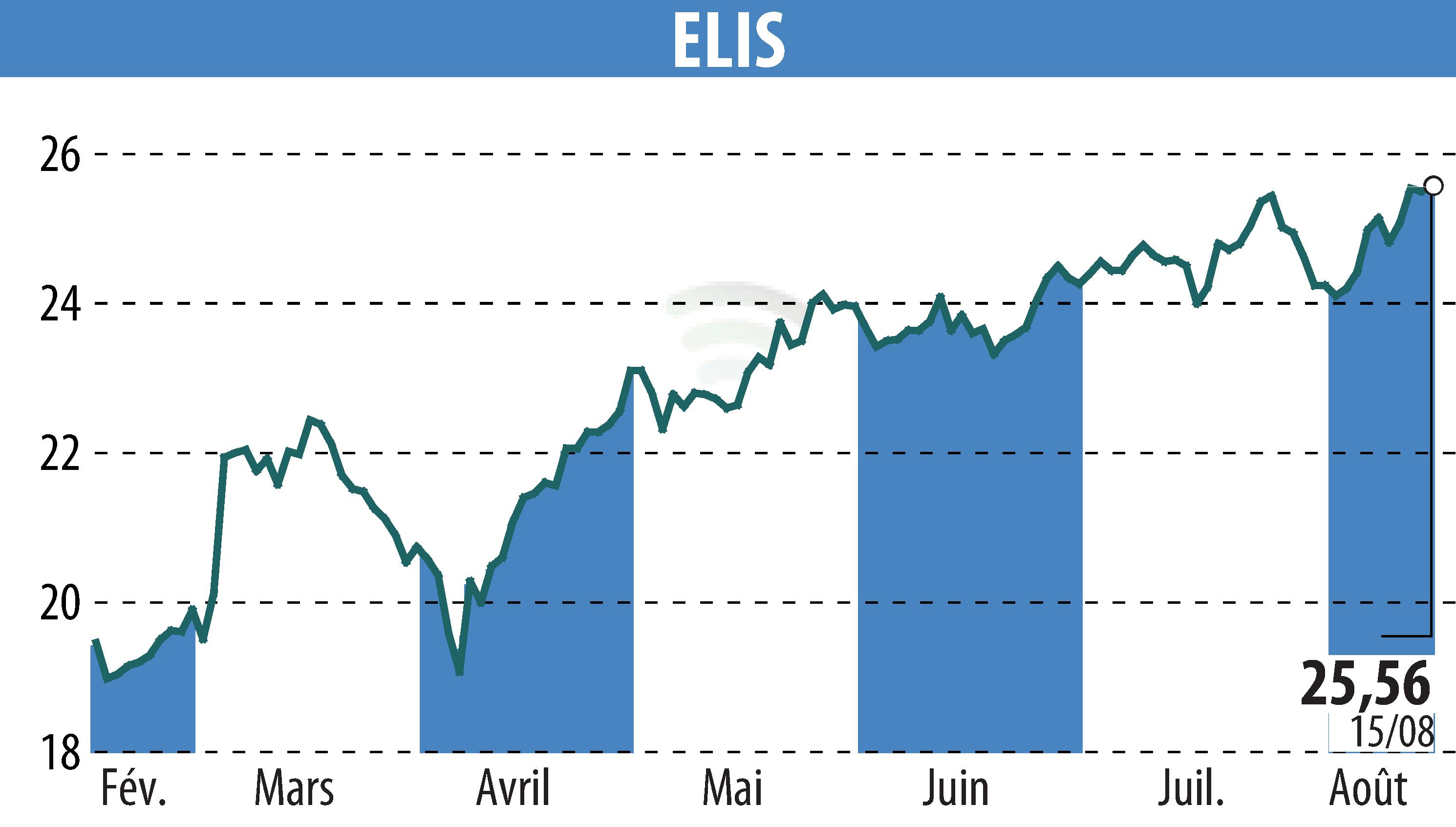

Évolution du cours de ELIS

Évolution du cours de ELIS

Performance & Momentum

Elis réduit son capital via annulation d'actions propres

Elis a décidé de réduire son capital par l'annulation d'actions propres, conformément à l'autorisation donnée par ses actionnaires en mai 2024. Cette opération vise à optimiser la structure du capital, potentiellement bénéfique pour le cours de l'action. Par ailleurs, la société a maintenu sa notation « A » au questionnaire climat du CDP, soulignant son engagement durable, ce qui peut renforcer sa réputation auprès des investisseurs. Malgré une légère correction récente, Elis affiche une performance boursière solide sur plusieurs années, ce qui pourrait attirer les acheteurs à moyen terme.

Analyse stratégique

ELIS • 2026

Elis se positionne comme un acteur européen de référence dans la location-entretien de linge et de vêtements professionnels, en combinant expertise opérationnelle et engagement durable. Sa croissance s’appuie sur une stratégie d’expansion externe ciblée et une gestion active de son capital, renforçant sa capacité à consolider son marché de niche.

Forces

- Modèle économique récurrent et résilient avec contrats de location-entretien

- Stratégie d'expansion externe réussie, illustrée par l'acquisition de Muller en France

- Engagement actif en matière de développement durable intégré à la stratégie globale

Faiblesses

- Exposition à la cyclicité économique affectant la demande des services professionnels

- Sensibilité aux coûts opérationnels dans un secteur à forte intensité logistique

Momentum

Le momentum positif confirmé par une performance solide sur un an et plusieurs années reflète une dynamique de croissance soutenue. Les récentes opérations de rachat et annulation d’actions, couplées à la poursuite des acquisitions, démontrent un positionnement stratégique proactif visant à accroître la valeur actionnariale et à renforcer la position concurrentielle dans un marché mature.

Actions similaires à ELIS

Actualités récentes

ELIS

Elis poursuit son expansion et rachète Muller en France

il y a 1 moisElis continue sa stratégie de croissance externe avec l'acquisition du Groupe JP Muller, une blanchisserie moderne située dans le Grand-Est, renforçant ainsi sa présence dans le secteur des services aux professionnels de l'hôtellerie et de la restauration. Parallèlement, la société a réalisé des rachats d'actions entre fin novembre et début décembre 2025 dans le cadre de son programme autorisé, témoignant de sa confiance dans la valorisation actuelle. Ces mouvements devraient soutenir la dynamique boursière d'Elis à court terme et renforcer ses perspectives de développement.

Elis poursuit son rachat d’actions et renforce sa stratégie durable

il y a 2 moisAu cours du mois de novembre 2025, Elis a continué ses rachats propres d’actions dans le cadre du programme autorisé en mai dernier, confirmant une politique active de gestion du capital. Parallèlement, l’entreprise a finalisé une augmentation de capital réservée à ses employés, témoignant d’une volonté d’engagement interne. Sur le plan stratégique, l’acquisition d’Oxwash, spécialiste britannique des technologies de blanchisserie neutre en carbone, marque un tournant important pour renforcer son positionnement en matière de durabilité et d’efficacité énergétique. Ces opérations devraient soutiennent la confiance des investisseurs en la capacité d’Elis à conjuguer performance financière et responsabilité environnementale.

Elis engage un rachat d'actions et renforce sa stratégie durable

il y a 2 moisElis a récemment poursuivi son programme de rachat d'actions, déclarant des achats effectués début et mi-novembre 2025, conformément à la résolution votée en mai 2025. Par ailleurs, le groupe a finalisé une augmentation de capital réservée à ses employés, récoltant près de 15 millions d'euros, soulignant son engagement envers ses collaborateurs. Sur le plan stratégique, Elis a acquis Oxwash, une entreprise britannique spécialisée dans la blanchisserie commerciale carbone-neutre, renforçant ainsi son positionnement sur la durabilité et l'efficacité environnementale. Ces initiatives devraient soutenir la valorisation de l'entreprise en améliorant sa gouvernance et son image auprès des investisseurs.

Elis renforce sa position au Brésil avec l'acquisition d'Acquaflash

il y a 2 moisElis poursuit son expansion internationale en rachetant 100 % de Lavanderia Hospitalar Acqua Flash Ltda, une société brésilienne spécialisée dans la blanchisserie hospitalière avec un chiffre d'affaires d'environ 6 millions d'euros en 2024. Cette acquisition, orientée vers le secteur de la santé, s'inscrit dans la stratégie d'élargissement géographique d'Elis, renforçant sa présence en Amérique latine. Par ailleurs, Elis confirme une croissance organique solide avec une hausse de 5,3 % du chiffre d'affaires au troisième trimestre 2025, portée par une demande soutenue dans l'hôtellerie et les marchés du travail. Ces opérations et résultats soutiennent une dynamique positive pour le groupe sur le plan financier et boursier.

Prenez le contrôle

de vos investissements

Suivez vos portefeuilles, analysez vos performances et recevez des insights personnalisés pour investir avec stratégie.

- Suivi multi-portefeuille en temps réel

- Analyses AI de vos positions

- Contrez vos biais cognitifs